본 포스팅은 패스트캠퍼스 환급 챌린지 참여를 위해 작성하였습니다.

#패스트캠퍼스 #환급챌린지 #패스트캠퍼스후기 #습관형성 #직장인자기계발 #오공완

Abit.ly 다운받기

abit.ly

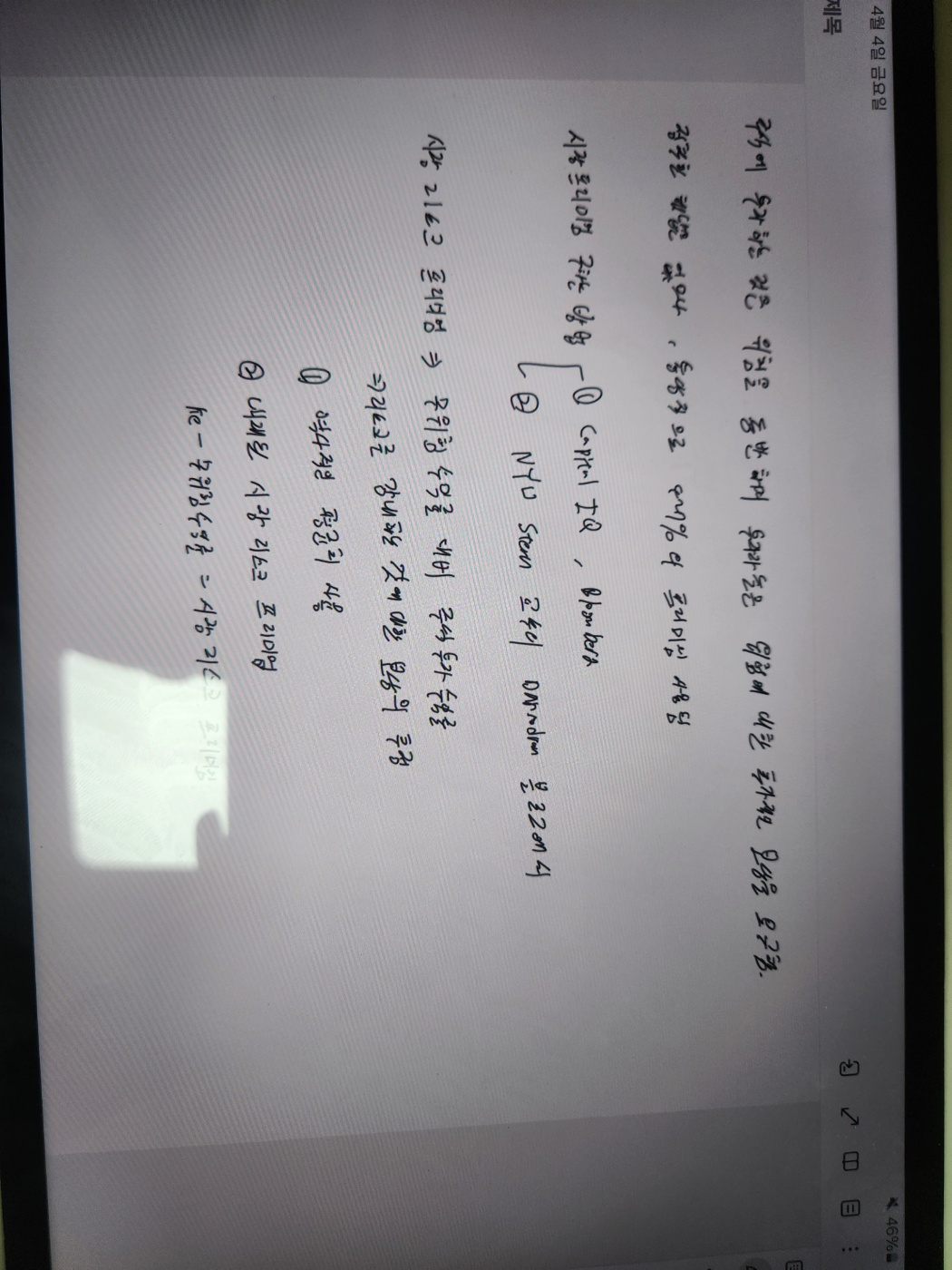

주식에 투자하는 것은 위험을 동반하고 투자자들은 위험에 대한 추가적인 보상을 항상 요구한다. 따라서 투자자들은 안전한 국채와 같은 투자처에 투자하지 않는 대신 주식에 투자함으로서 추가적인 대가가 있어야한다.

정확한 해답은 없으나, 통상적으로 4~7% 정도의 프리미엄이 사용된다.

시장 리스크 프리미엄을 구하는 방법은 크게 두가지가 있다. 첫번째는 블룸버그같은 사이트를 통해서 얻는 방법이고 두번째 방법은 뉴욕대 다모란 교수의 블로그에서 수치를 가져오는 방식이다.

다모란 교수는 세계적으로 밸류에이션을 잘하는 교수로 유명하다. 다모란 교수는 개인 블로그에 국가별 시장의 프리미엄 수치를 업데이트 해주는데 이 수치도 많은 사람들이 참고한다고 한다.

즉 시장 리스크 프리미엄은 무위험 수익률 대비 주식 투자수익률을 말하며 주식의 리스크를 감내하는 것에 대한 보상의추정이다.

주식의 베타는 회사 주식의 수익률이 시장의 수익률 변동성에 얼마나 민가하게 반응하는지를 측정한다. 베타가 1인 경우는 시장리스크와 동일한 주식을 의미한다. 즉 주식의 수익률이 전제척인 시장의 수익률과 동일한 것으로 예측한다.

이론상으로는 베타의 값이 과거치보다는 예측치를 사용하는 것이 좋다. 실무에서는 하지만 베타의 과거 값을 사용한다. 블룸버그 같은 사이트에서는 adjusted beta라는 값을 제공하는데 베타의 값이 시간이 지날수록 1에 가까워진다는 가정이다.

비상장사의 경우 따로 주가 차트가 없기 때문에 산업 평균 베타를 사용한다. 상장사의 경우 해당 주식의 베타를 통상적으로 사용하지만 회사의 운영기간이 짧거나, 주식의 유동성이 부족하거나, 구조조정이 있었다거나, 산업 평균 베타와 크게 상이할 경우 산업 베타 평균을 사용하기도 한다.

베타를 구할 때에는 보통 코스피, s&p 500등의 시장 인덱스와 회귀 분석을 통해 구하게 되는데 국내에서는 통상적으로 코스피를 사용한다.

측정 기간의 길이 및 주기에 대한 판단을 내려야하기 때문에 1년 데일리, 2년 위클리, 5년 monthly등이 사용된다고 한다.